24 noviembre 2023

Inteligencia Artificial, Banca

Hace ya mucho tiempo que se ha impuesto la moda “startapera” en un país como España y es en el sector Fintech donde vemos una gran evolución que está impulsando la innovación financiera en todas las empresas del país.

El Regtech, proviene de la unión de "Regulación" y "Tecnología", es un ejemplo más a destacar hoy día, ya que el constante cambio de las normativas en búsqueda de la protección del cliente implica que las compañías tengan que realizar una inversión para su cumplimiento.

Podemos definir el término Regtech como el conjunto de soluciones que ayudan a las empresas a cumplir con la regulación actual de una manera eficiente a través de las nuevas tecnologías. Este término fue acuñado por primera vez en 2015 de la mano de la FCA (Financial Conduct Authority) un ente regulador con sede en Inglaterra.

Con este término también podemos clasificar a un subconjunto Fintech de compañías que, apostando por nuevas tecnologías como Big data, Cloud, Blockchain, I.A., Biometría, Machine Learning o IoT, están creando soluciones para ayudar a las empresas de todos los sectores a cumplir con los requerimientos regulatorios.

Siendo el principal objetivo el de ayudar a cualquier empresa u organización a ser más eficientes en su cumplimiento legislativo, es en el sector financiero donde está cobrando más importancia debido a las numerosas y continuas regulaciones a las que están sometidas estas entidades: GPRD, MIFID II, PSD2, etc.

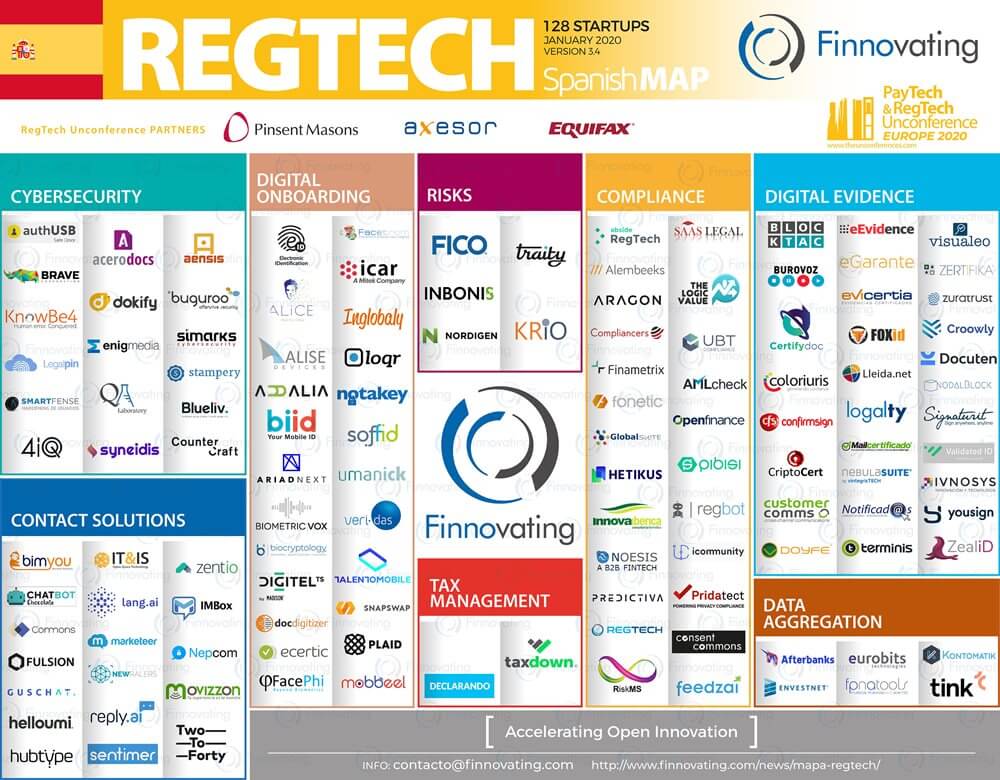

Podemos agrupar las empresas Regtech en base a dos criterios:

El ecosistema Regtech en España está llegando a gran nivel de madurez y hoy día hay más de 100 compañías que trabajan en los diferentes campos:

La principal ventaja de todas estas soluciones es la reducción de esfuerzos y por tanto de costes, además de estár diseñadas para adaptarse dinámicamente a nuevos requerimientos de forma prácticamente inmediata y permitir el suministro de información de manera más precisa a los organismos supervisores.

Dentro de las empresas, el principal beneficiado es el Oficial de Cumplimiento cuyo rol implica el deber de hacer que la empresa cumpla con todos los requerimientos normativos y legales.

Estas alternativas permiten integrar áreas estratégicas como gobernanza, contingencias, reporting y control para una mejor gestión regulatoria. Esta función implica de forma directa una mejora de las relaciones entre organismos oficiales, autoridades y negocio.

El reto que tiene ahora mismo el sector Regtech es el de evolucionar y escalar los modelos actuales. Los bancos necesitan soluciones globales para todas las áreas de negocio y es en este sentido donde todavía queda mucho por hacer.

Será por tanto interesante seguir de cerca las tendencias porque el sector Regtech tiene un futuro muy prometedor.

Gracias por rellenar el formulario. Se han enviado los datos correctamente.

.png?ext=.png)