La banca ha hecho los deberes, y parece preparada para afrontar este nuevo escenario con mejores perspectivas que en la anterior crisis. Una crisis que supuso un

reordenamiento del sistema bancario, con unas consecuencias en forma de fusiones e intervenciones que supuso un coste económico para la sociedad que pocos podíamos imaginar.

Ahora bien, el hecho de que estén mejor preparados no quiere decir que no vaya a afectarles o que no tengan que tomar acciones para minimizar su impacto. Desde BABEL estamos convencidos de que, en esta crisis,

la herramienta que podrá ayudar a las entidades a sobrevivir será la digitalización.

En

una reciente entrevista para ComputerWorld España, el CIO de Deutsche Bank, Luis García San Luis, comentaba que la crisis del covid-19 está

acelerando la digitalización de las entidades. Lo que antes era una opción, ahora se convierte en una obligación. Hablaba en particular de la eliminación de presencia física, y en segundo lugar la eliminación de papel. Este primer punto resulta especialmente interesante y afecta muy directamente al

rol de las sucursales en España.

Reducción y transformación de las sucursales

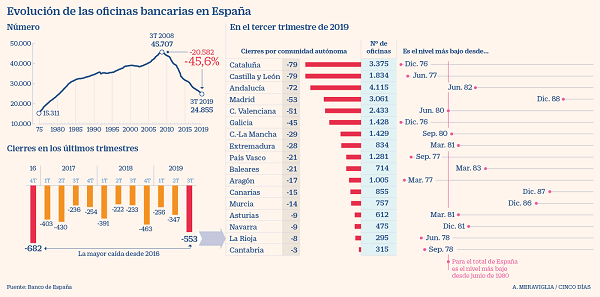

Durante los últimos años, concretamente en la última década, la caída de sucursales abiertas en España ha sido constante y en los últimos tres años se ha acelerado.

En este interesante grafico de Alejandro Meraviglia-Crivelli para Cinco Días, podemos ver que el número de sucursales que están abiertas se sitúa

en niveles de los años 80. Claro que en los años 80 existían cajas de ahorro y no se había llevado a cabo las fusiones de entidades del 2006 al 2107.

Teniendo en cuenta que en el año 1980 la población española era de 37.5 millones de habitantes y que en el 2019 es de 46.94 millones de habitantes (Eurostat, INSEE), en España hay 9 millones de habitantes mas y el mismo número de sucursales. Luego no es una reducción de la demanda lo que empuja a este cambio,

tiene más que ver con la digitalización y el ahorro de costes.

Reinventarse o morir

Está claro que el papel de las sucursales ha cambiado de entonces ahora, pero van a necesitar reinventarse, ir un paso más allá. Estudios afirman que un 50% de los clientes acudían a las sucursales de sus respectivas entidades a pesar de existir operativas on line que daban respuesta a sus necesidades. Tendremos que ver cómo evoluciona la pandemia, pero se ha demostrado que durante ella (a fuerza de pan, que decían en mi pueblo)

se ha reducido a la mínima expresión la asistencia a las sucursales. Todas las entidades han visto que el uso de sus operativas digitales ha crecido de manera exponencial en estos meses.

La escalabilidad (tener la capacidad adecuada en el momento adecuado) se ha vuelto algo necesario, no opcional, y los

sistemas cloud son una solución efectiva para ella. Este mantra tan repetido de “quizás deberíamos irnos a la nube…” toca a su fin. La pregunta es cuándo nos vamos a la nube, pero hay que agilizar el proceso, no cabe duda.

Las sucursales tienen que aligerarse de tareas que no aportan valor al cliente. En este sentido, se ha mejorado enormemente

la contratación online de productos, la mayoría de las entidades ya permiten contratar productos simples sin tener que ir a la sucursal a firmar el contrato,

ya puedes firmar con tus datos biométricos (Deutsche Bank acaba de lanzar la contratación con datos biométricos). El paulatino descenso de la utilización de dinero físico y la posibilidad de pago de tributos desde las diferentes webs y la opción de pagos inmediatos (Bizum, tarjetas…) hacen que las sucursales

puedan enfocarse cada vez más a una labor comercial y de servicio al cliente.

Sin embargo, parece un contrasentido que queramos que los clientes vayan cada vez menos a la sucursal y sin embargo queremos cada vez un servicio más personalizado, más dirigido a cada cliente.

No, no se trata de que el cliente no vaya a la oficina, se trata de que la oficina dedique sus esfuerzos a generar productos y servicios que se adecuen cada vez mas a las necesidades del cliente, para ello, es imprescindible conocer bien a nuestros clientes y ahora empezamos a tener herramientas muy poderosas para poder conocer a nuestros clientes.

Las técnicas de machine learning e inteligencia artificial nos ayudan a predecir muchos de los comportamientos de nuestros clientes, los gestores cuentan ahora con herramientas que les pueden ayudar a buscar la mejor opción para sus clientes en fondos (robo advisor)… Estos son datos empíricos, no basados en sensaciones ni en una conversación con un cliente.

Nos tienen que permitir adelantarnos a las necesidades del cliente.

Otra herramienta que permite conocer a nuestros clientes mejor es la diversificación del negocio que últimamente han emprendido nuestras entidades, ofreciendo en la web, al cliente productos que no son bancarios (Bankia). Esto aparte de ser una entrada de negocio nuevo, no por la venta de los productos en sí, sino por la financiación de estos con créditos rápidos, nos va a permitir tener una foto mucho mas completa de nuestro cliente, por no hablar de la posibilidad de tener agregadores de cuentas de otras entidades (la última entidad en subirse al carro Bankinter).

Además, un aspecto que ha tenido una gran aceptación ha sido las videoconferencias. Teams, Hangouts, Zoom… todas estas herramientas, en un uso moderado, permiten

mantener el contacto con nuestros clientes y evitar el desapego, realizando reuniones de una forma ágil y acompañando a nuestro cliente.

Un punto no menos importante es sin duda el

rediseño físico de las sucursales, que están empezando a dejar de ser un lugar donde pagar recibos, firmar papeles y recoger efectivo a centros de negocios, donde los especialistas atienden a los clientes con una información clara, con una cartera de productos personalizada y con un conocimiento del cliente profundo. La banca privada y de empresas hace tiempo que se manejan en estos parámetros, pero la banca de particulares, hoy por hoy, está lejos de este modelo.

En definitiva, esta época difícil está acelerando la transformación de las entidades financieras. Cloud, machine learning, inteligencia artificial, digitalización… han venido para quedarse y ayudar a nuestros clientes y entidades a minimizar costes y aumentar beneficios.