24 noviembre 2023

Inteligencia Artificial, Banca

La pandemia de la COVID-19 no ha venido sola, ha traído consigo un hermano que se llama crisis y que de momento, nadie es capaz de determinar el grado en el impactará a nuestra economía. No cabe duda de que la va a empeorar y de forma sustancial. En España todo apunta a que no vamos a salir bien parados. Las razones en las que se fundamentan los expertos son nuestra dependencia del turismo, que obviamente este año se verá afectado por las limitaciones de movilidad y nuestra elevada bancarización. Centrémonos en esto último, ¿está nuestro sistema bancario preparado para la que se nos viene encima?

Pues todo apunta a que sí. Nuestras entidades bancarias, a diferencia de lo que ocurrió en 2008, parecen ser parte de la solución y no del problema. En el 2008, la credibilidad del sistema bancario cayó por los suelos, la falta de confianza de unas entidades en otras, caídas de entidades, la desconfianza de los ciudadanos, provocaron problemas de liquidez y problemas para poder hacer frente a un aumento de la morosidad que llegó a situarse en el 13,62% en el año 2013. Sin embargo, esta vez, el regulador y nuestras entidades han sido capaces de prepararse mejor que en el 2008. Por un lado las entidades han aumentado las provisiones previstas en más de 3.800 millones de euros.

(*) Fuente: Cuentas de resultados de los banco mencionados.

Por otro lado, el Banco Central Europeo también ha colaborado a facilitar la liquidez a los bancos, con una exigencia menor de provisiones (tratamiento de los préstamos dudosos) y relajando el objetivo de reducción de la mora de las entidades.

El papel del Estado también ha facilitado que de momento no haya problemas de liquidez con los fondos destinados a avalar los créditos ICO (un aval del 80% por cada préstamo). Además, la prima más famosa del 2008-2015 (la prima de riesgo) se mantiene de momento a unos niveles aceptables (113 en el 2013 estuvo por encima de los 540 puntos), con lo que de momento el estado podrá seguir financiándose a un coste bajo. Luego parece que tendremos liquidez, pero y ¿habrá más mora? ¿podrán las entidades afrontarla?

La mora se situó en el 4,8% a principios del 2020, todos los expertos vaticinan una caída del PIB en España de 8 o 9 puntos. Si tenemos en cuenta que cada caída del PIB supone un aumento de la morosidad en un 0,7% aproximadamente, estaríamos hablando de una mora del entorno del 9%. Esto es muy similar a lo que ocurrió en 2008, pero con otro matiz importante, las entidades están menos expuestas al mercado hipotecario y de préstamos, dado que han reducido paulatinamente la importancia de este producto en su cartera.

¿Y las fusiones? ¿Será como en el 2008?

Nuestras entidades están mejor preparadas que entonces y en nuestra opinión, y aunque es posible que haya fusiones, no creemos que haya una reducción drástica de entidades financieras. Lo más probable es que las fusiones que se venían comentando en “los mentideros financieros” y que tenían como objetivo las entidades más pequeñas (Ibercaja, Liberbank….) se aceleren, pero no esperemos grandes sorpresas, la gran criba de las entidades ya se hizo.

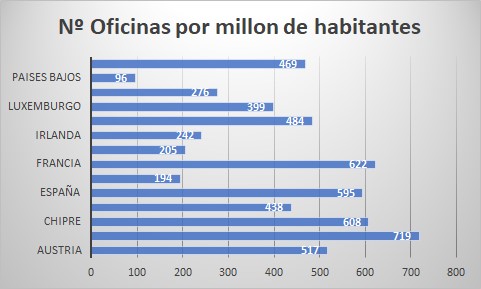

Pero aunque no se realicen grandes fusiones, las entidades españolas tendrán, a nuestro juicio, que redefinir el papel de la sucursal tradicional. Esta pandemia ha demostrado que no necesitamos acudir a la sucursal tanto como lo hacíamos antes, de hecho, España es uno de los países de la Unión Europea con más sucursales por millón, por detrás únicamente de Bélgica, Chipre y Francia.

(*) Fuente: Banco Central Europeo y EuroSat

Y eso que en los últimos años se ha llevado a cabo una fuerte reducción de sucursales con las diferentes fusiones ocurridas en la última década. Si algo ha demostrado la pandemia es que las personas mayores se han tenido que adaptar de forma rápida al entorno digital y las sucursales que son necesarias para seguir manteniendo el contacto directo con los clientes, que tendrán que enfocarse más a un centro de negocios que a un lugar donde actualizamos nuestra libreta o cambiamos efectivo. Estas tareas que cada vez tienen menos peso en el día a día de la sucursal empezarán a ser residuales, más aún como si como parece estamos camino de la extinción del dinero físico. Este paso de transformación de sucursales, en la banca privada y por supuesto en la banca de empresas es ya muy acusado, creemos que en el resto de la banca se acelerará.

En este escenario, ¿cómo puede ayudar la tecnología a la banca?

Pero una cosa será sobrevivir y otra cosa será ver quién se adapta mejor a la tan manida “nueva realidad”. Parece que la lucha por la rentabilidad seguirá siendo el objetivo de las entidades, incluso por encima del volumen de negocio. El negocio de los préstamos rápidos y por un importe pequeño parece que va a vivir una época dorada por su sencillez para los clientes y lo atractivo de sus condiciones. Debido a esto, muchas entidades están apostando por ello (Santander Consumer, Bankintercard, aplazame de Wizink….). La tecnología en este tipo de negocio es fundamental, con aspectos como las firma biométricas que ayudan a realizar este tipo de operaciones de forma digital de forma segura, sin necesidad de acudir a las sucursales, sin olvidar que las metodologías ágiles son clave en este punto, ya que permitirán ejecutar los desarrollos de los nuevos productos de una manera incremental, proporcionando valor a los clientes desde el primer momento y reduciendo los tiempos de desarrollo de manera sustancial.

Recientes estudios indican por ejemplo, que en Italia existió un 81% de incremento de las transacciones de e-commerce (según McKinsey), por un 62% en España según Nielsen durante estos últimos meses. Esto nos hace pensar que segmentos de la población que no hacían uso de estos mecanismos, ya sea por desconocimiento o simplemente por opción, se han visto en cierto modo obligados a utilizarlos, siendo un momento idóneo para que PayPal, Mastercard o Visa puedan de nuevo posicionarse y recuperarse así de la pérdida de credibilidad ocasionada en cierta medida por fraude, especialmente en el continente americano. En este apartado, en la comercialización de productos bancarios, las entidades financieras tienen un amplio margen de mejora, quizá las alianzas con los líderes del e-commerce estén ahora más cerca que hace unos meses.

Esta pandemia, sin duda nos ha cambiado a todos, nos ha obligado a cambiar la forma de trabajar y de consumir, de relacionarnos y por qué no, de ver la vida. La crisis que viene aparejada con esta terrible enfermedad, acelerará los procesos de cambio que estaban en marcha en muchas entidades financieras. Desde luego, las entidades financieras españolas, tienen una oportunidad de oro para resarcirse de la crisis del 2008, donde les tocó ser los malos de la película de cara a la sociedad. Ahora están mejor preparadas y en disposición de ser el auténtico motor de la recuperación, pero tendrán que adaptarse al cambio digital más rápidamente de lo previsto. Poner al cliente en el foco y no al producto parece necesario y una ágil adaptación a los cambios se antoja imprescindible. Hacer un buen uso de la Inteligencia Artificial será clave para ser capaces de ofrecer productos personalizados a los clientes, para poder prever posibles impagos o simplemente tener una visión completa de la actividad de los usuarios. Los productos que se desarrollen deben aunar tanto un alto grado de personalización, como un diseño innovador que permita la visualización de la información en cualquier dispositivo y en cualquier momento.

En BABEL, os podemos asegurar, que estamos sobradamente preparados para ayudar a las entidades a conseguir una transformación rápida, no es la primera vez que lo hacemos.

Gracias por rellenar el formulario. Se han enviado los datos correctamente.

.png?ext=.png)